玻尿酸、医美,都曾是暴利的代名词。

典型如华熙生物、爱美客和昊海生科的上市,不但让公司创始人财富暴增,甚至跻身为首富级超级富豪,也引爆了整个医美行业的金钱效应。

但不到五年时间,这些曾经被认为是最赚钱、最暴利的生意,风光不再,风向也变了。

增长失速

过去几年,中国医美行业经历了爆发式的增长。

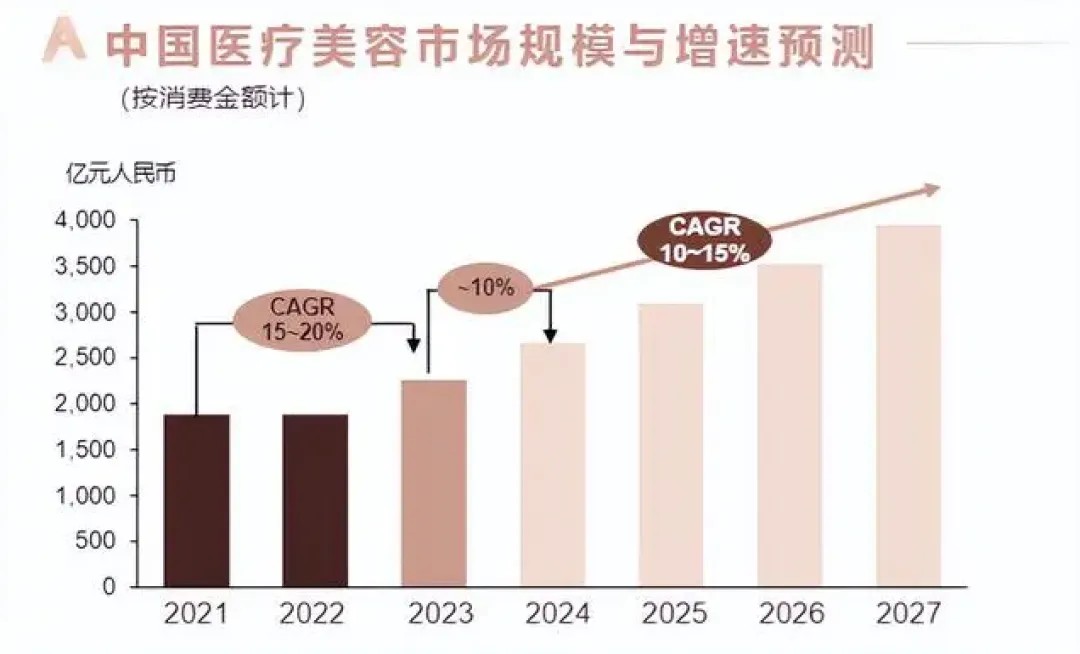

中国整形美容协会、德勤中国等联合发布的《中国医美行业2024年度洞悉报告》预测,受医美渗透率不断提升和多元化品质医美需求驱动,中国医美市场预计在未来几年内仍可保持10%-15%的快速增长,其中注射类医疗美容项目增速将达到20%-30%。

在医美注射类项目中,玻尿酸曾是当之无愧的“流量担当”。从面部轮廓优化到肌肤抗衰老,玻尿酸凭借其低风险、高回报的特性在短时间内席卷了医美市场,成为各大机构的“标配”。

弗若斯特沙利文报告显示,2021年全球透明质酸原料市场销量720吨,预计未来五年,还将保持12.3%的复合增长率,2026年将达到1285.2吨。其中,中国是全球最大的玻尿酸原料生产销售国,2021年中国透明质酸原料总销量占全球的82.0%,年复合增长率达13.1%。

玻尿酸市场需求迅速攀升,成就了以华熙生物、爱美客和昊海生科为代表的“医美三剑客”的增长神话。上市以来,爱美客凭借比肩茅台的高毛利率和体量,被称为“女人的茅台”,巅峰时市值高达1800亿元。

然而,2024年上半年的财报揭示了一个事实:曾经风光无限的医美巨头正在经历一场前所未有的增长失速。

首先是“玻尿酸第一股”华熙生物,2024年上半年,其营业收入为28.11亿元,同比降低8.61%;归母净利润为3.42亿元,同比降低19.51%。这是华熙生物2019年上市以来最大的一次营收下降。去年,华熙生物首次出现了营收、净利润双下滑。

爱美客营收为16.57亿元,同比增长13.53%;归母净利润为11.21亿元,同比增长16.35%。尽管其业绩仍然保持双增长,但这一增速已是近三年来的最低水平。财报显示,2021-2023年上半年,其营收增速分别为161.87%、39.70%、64.93%;净利润增速分别为188.86%、37.52%、64.66%。

昊海生科也同样面临着增速放缓的境况。其2024年半年报显示,营收14.04亿元,同比增长6.97%;归母净利润约为2.35亿元,同比增长14.64%。虽然业绩情况有所回升,但其背后的基数效应也不容忽视,此前昊海生科曾在2022年经历了较大幅度的利润下滑。

作为昊海生科实现营收、净利双增最大“功臣”的玻尿酸产品,增速也不及以往。今年上半年,其玻尿酸产品营收为4.17亿元,同比增长51.3%,但这一增速相比去年同期的114.35%,已经大幅回落了63.05%。

与企业增速放缓相对应的,是其在资本市场的表现。过去一年,爱美客、华熙生物、昊海生科股价和市值均出现不同程度的下跌。

截至10月11日收盘,爱美客市值已从年初的超过1300亿元大幅缩水至639.81亿元,股价从640元高位跌至211.55元。华熙生物的市值为297.97亿元,较历史最高点,跌没1200亿元。

“医美三剑客”集体失速的背后,作为医美行业“吸金法宝”的玻尿酸产品,正因入局者越来越多,尤其巨头企业的扩张互攻,提前进入供过于求的局面,也超出预期地早早进入到价格不断下降的时代,进而直接压缩了企业的利润空间。

弗若斯特沙利文数据显示,2017-2021年,玻尿酸原材料均价从210元/g下降至124元/g,下降了40.95%;2018-2021年,玻尿酸终端产品的价格从1557元/瓶降至1111元/瓶,下降了28.64%。

玻尿酸曾是医美巨头的“黄金矿”,是它们的基本盘,从原料供应到终端产品,这些企业都享受到了这一巨大的红利。但如今,这个市场的故事似乎已经不再那么迷人。

医美市场新变局

近年来,医美行业的整体发展环境发生了深刻的变化,这些变化不仅对龙头企业的业绩产生了直接的影响,也在一定程度上重塑了行业的竞争格局和盈利模式。

“上游吃肉、下游喝汤、中游只能啃骨头”,是业内公认的医美产业链现状。

上游,以爱美客、华熙生物为代表的拥有技术壁垒和品牌效应的厂商在定价上拥有极高的话语权;下游,以新氧、美团医美、天猫医美为代表的渠道商佣金高昂;受上下游挤压,中游医美机构只能在夹缝中求生,净利率低下。

弗若斯特沙利文数据显示,2021年医美机构平均获客成本已攀升至3000-5000元左右,净利率仅维持在1%-10%左右。而上游部分厂商的净利率高达60%以上。

在这种形势下,朗姿股份、华韩股份和艺星等头部医美机构纷纷向上布局,试图以OEM玻尿酸破局,在增强话语权的同时,提升自身的利润空间。

OEM,指的是医美机构自身并不掌握核心技术,而是委托上游玻尿酸厂商研发生产,以掌握定价权,俗称“贴牌”。朗姿股份旗下的润洛薇、芙妮薇都是OEM产品,艺星旗下则有婕瑞、奥西施、曼芙佳等。

OEM流行的背后,“同质高价”的问题愈发明显,部分产品价格甚至超过原厂商同一注册证号产品的3倍以上。比如朗姿股份旗下的润洛薇,其在新氧APP上的参考价为3690元/支,是原厂商润致3号价格的四倍多。

医美机构通过推出OEM产品,以更灵活的方式进行定价和销售,扩大了市场供应,让消费者有了更多样化的产品选择,在为自身带来丰厚利润的同时,也加剧了市场的价格混乱和品牌信任危机,给行业监管带来了更大的挑战。

在此基础上,新玩家的涌入,进一步改变着医美市场的竞争格局。

医美行业作为一个“长坡厚雪”的超级赛道,其高利润率、高客单价以及高复购率,持续吸引着越来越多新玩家入局,尤其是传统药企通过并购、代理等方式迅速切入市场,加速了整个行业的技术进步和市场竞争。

华东医药、四环医药等药企凭借强大的研发实力和资金投入,推出了包括胶原蛋白、肉毒素等创新型医美产品,进一步挤压了传统玻尿酸产品的市场份额。

以华东医药为例,2018年,华东医药斥资2.2亿美元收购英国老牌医美企业sinclair,迅速占据市场一席之地。最为畅销“少女针”自上市以来,凭借长效维持和显著的效果,受到市场的高度认可,并逐渐成为传统填充修复类项目的有力竞争者。

目前,华东医药凭借前瞻性的战略布局,构建了多元化、差异化的产品矩阵,拥有“微创+无创”医美国际化高端产品40款,其中海内外已上市产品达26款,在研全球创新产品14款。

相比于医美企业,药企在技术研发、资本运作以及市场推广方面具有更强的竞争力,这让它们在医美市场中抢占了越来越多的份额,也加速了医美企业的优胜劣汰。

与此同时,消费者对于医美的认知和需求也在不断进化,倒逼医美企业将更多的精力和资源投入到新兴技术和产品的开发上。

与几年前相比,消费者在选择医美产品时不再仅仅注重短期的“立竿见影”的效果,而是更加注重长期的安全性和效果持续性。

普通玻尿酸产品的注射效果具有一定的局限性,往往需要持续注射才能达到效果。随着市场上产品选择的增多,消费者对于玻尿酸等常规项目的兴趣开始下降,向更多具有创新性、长效性和更高技术含量的医美项目转移。

随着市场慢慢成熟,消费者的消费观念变得更加理性,尤其是在价格敏感度方面大幅提升。这一转变导致过去通过高价格获取高利润的医美机构不得不调整定价策略,甚至为了吸引消费者,打起了价格战,进一步挤压了医美机构的盈利模式。

这些变化意味着,医美市场不再是单一产品的蓝海,而是一个需要更多创新技术和服务的新战场。

寻找下一个增长点

面对玻尿酸红利消退、自身增长疲软、市场加速内卷的情况,近年来,“医美三剑客”都在积极寻找第二曲线,试图弥补玻尿酸带来的缺口。

早在三四年前,华熙生物董事长赵燕便在公司业绩发布会上直言,“我们已经不仅是玻尿酸公司了,玻尿酸只是我们的基本盘。”而在今年3月的媒体采访中,她明确指出,“合成生物成为华熙生物的下一个关键词。”

其中,重组胶原蛋白因其更优质的生物相容性和安全性,成为不少医美企业的主攻方向。

2022年11月,港交所“重组胶原蛋白第一股”巨子生物成功上市,让市场认识到胶原蛋白强劲的吸金能力。财报显示,2022年,公司实现营收23.64亿元,同比增长52.3%,归母净利润为10.02亿元,同比增长21%。

今年3月,北交所“重组胶原蛋白第一股”锦波生物董事长杨霞以85亿元身家成为山西近年来首位登顶首富宝座的女企业家,再次让市场对于胶原蛋白的造富能力有了具象化的认知。今年上半年,锦波生物实现营收6.03亿元,同比增长90.59%,归母净利润为3.1亿元,同比增长182.88%,毛利率高达91.58%。

从多家上市公司的招股书来看,玻尿酸功能性护肤品/医用敷料的毛利率在75%-85%,注射剂毛利率在85%-95%;而重组胶原蛋白功能性护肤品/医用敷料的毛利率可以达到85%-90%,植入剂毛利率在93%-96%。

与玻尿酸市场的充分竞争不同,重组胶原蛋白作为一种新材料,不仅毛利率明显高于玻尿酸,还有很大的产品应用增长空间。

弗利斯特沙利文数据显示,2021年重组胶原蛋白产品市场规模达108亿元,预计至2027年有望增长至1083亿元,复合年增长率达42.4%,占到中国胶原蛋白市场的62.3%。其中,基于重组胶原蛋白的功效性护肤品的市场规模预计将从2022年的72亿元增至2027年的645亿元,复合年增长率为55.0%。

相较于玻尿酸的先发优势,“医美三剑客”纷纷选择以收购、代理的方式快速切入新市场。

以华熙生物为例,2022年,其以2.33亿元收购深耕胶原蛋白市场多年的益而康生物51%股权,进入重组胶原蛋白赛道,并借助自身在生物科技领域的优势和资源,稳步推进重组人源胶原蛋白原料的自研和在护肤品中的应用。

华熙生物相关负责人介绍,“当前,华熙生物已经完成了重组胶原蛋白在‘原料端+终端’的布局。在原料端,2023年公司推出了四款重组Ⅲ型胶原蛋白原料新产品,从供应端对重组胶原蛋白原料进行了矩阵升级;在终端,目前重组胶原蛋白产品已涵盖医疗器械级和化妆品级两大领域。”

除了对胶原蛋白加码布局外,爱美客、昊海生科还在积极拓展更多元化的产品线。

爱美客出资8.56亿元收购韩国肉毒素企业Huons 25.42%的股权,并与其签订经销协议,引进肉毒素产品,目前其上市申请已获受理。昊海生科也通过对欧华美科和美国Eirion的投资,成功将其医美产品线拓展至射频及激光医疗设备和家用仪器、肉毒素等领域。

目前来看,尽管“医美三剑客”已经在新的领域取得了一定的技术突破,但仍需要投入大量的时间和资源来形成新的增长点。

随着重组胶原蛋白、肉毒素等成分的快速渗透,叠加玻尿酸竞争格局变化等因素,医美市场必将迎来新一轮的洗牌。

未来的市场竞争,将不仅仅是单纯的产品迭代,更是科技创新、用户体验和市场策略的全面角力。只有那些能够不断适应市场变化,快速响应消费者需求的企业,才能在这一充满挑战和机遇的行业中立于不败之地。

参考资料:

[1]《竞争白热化,医美三巨头“美丽突围”》21世纪经济报道

[2]《玻尿酸退潮!“医美三剑客”市值缩水 华熙生物何以独“掉队”》新京报

[3]《香饽饽还是围城?众药企跨界寻求第二增长曲线 医美赛道到底“美不美”》财联社

首页

首页

资讯

资讯

下载

下载  我的

我的