刚过去的国庆,一位网友分享了在假期里看到的“商业奇观”。

在县城中最为繁华的商业步行街。15分钟就足以从头走到尾,但却有1家肯德基、2间超市、3间奶茶店、4间银行,以及8间连锁药房。

“四大金刚”老百姓(603883.SH)、大参林(603233.SH)、益丰药房(603939.SH)、一心堂(002727.SZ)悉数都在……这几家药店均在最显眼的位置摆放着“医保定点药店”的招牌。999感冒灵、连花清瘟、养胃舒颗粒等以感冒止咳用药、外用镇痛药为代表的药品占据着药店里主要的柜台位置。

但如果你打开美团买药,在不超过5公里配送范围里,还有多家药房可供选择,部分送货上门的药品价格甚至比线下店铺更低。

这是医药连锁“万店时代”的生动切片。也是过去几年连锁药房零售“跑马圈地”的缩影。

然而,药店数量的激增并未带来行业的整体繁荣,反而加剧了内卷与竞争,导致许多药店的亏损与倒闭。

对比来看,去年上半年,已上市的各大药店基本都实现了营收净利双增,且增速大多超20%。但今年上半年,行业却普遍陷入“增收不增利”怪圈。即便是唯一一家实现营收净利双增的益丰药房,日子同样不容乐观。

这意味着,市场规模的扩大、连锁规模优势的逐步显现,并未带来市场预期中的业绩正反馈。

面对这样的成绩,市场自然选择了用脚投票。今年下半年以来,连锁药店相关个股成了下跌的重灾区。

以益丰药房为例,截止10月11日,股价为23.2元/股,相比股价最高点49.5元/股,总市值蒸发了一半,如今只有约281.29亿。

显然,当一家企业表现不及预期,原因或许要从自身找起。而当整个行业都不及预期,问题显然更为复杂。

1、扩张!扩张!还是扩张!

自疫情带来激增的用药需求后,国内药店数量便急剧增加,“药店一条街”已经是普遍现象。

在过去7年间,零售药店数量激增50%。据统计,截至今年6月末,国内连锁药店已达70.1万家。对比窄门餐饮数据,截至2024年5月,“奶茶饮品”赛道的门店总数约41.8万家。

有网友调侃道,尽管街头巷尾奶茶店与零食店如雨后春笋般涌现,但与连锁药店的扩张速度相比,它们只能算是小巫见大巫。

而这要感谢一项制度的确立:“医药分家,处方外流”。自2009年医改首次提出这一概念后,一系列政策陆续落实到位。

这是一个有别于此前的“以药养医”模式,新诞生的“医药分家”模式能够避免浪费医保资金、患者过度用药、药品市场充斥同质化竞争等问题。

简单来说,医药分离制度的出台,等于国家从规模超万亿的医药市场切了一块大蛋糕送给下游药店。

2001年,益丰药房创始人高毅在常德开了第一家药店,打出了“比国家核定零售价平均降低45%”的口号,将行业内过去“高毛利低周转”的方式转变为“低毛利高周转”的现款交易模式。

益丰药房也找到了“靠山”——今日资本。后者以擅长投资零售行业著称,连锁药店亦是其瞄准的猎物。

今日资本总裁徐新给益丰药房很高的评价,称其“极具杀伤力”。

在早期,益丰药房一般是在三四线城市密集开店,“往往是在一个县城,就一条老街,益丰进去开一个旗舰店,再铺两三个小店围起来,立即成为当地的第一品牌,其他的竞争对手就没有机会了。”

实际上,如果去深扒其他各家连锁大药房的发展历史,几乎都与“益丰药房”如出一辙,且在2015年前后迎来上市高峰,比如老百姓大药房是在2015年上市的,云南“一心堂”是2014年上市的,广东“大参林”是2017年上市的,云南“健之佳”稍晚,2020年才完成上市。

而无论是上市前还是上市后,所有药店的战略选择也都出奇一致,疯狂开店。

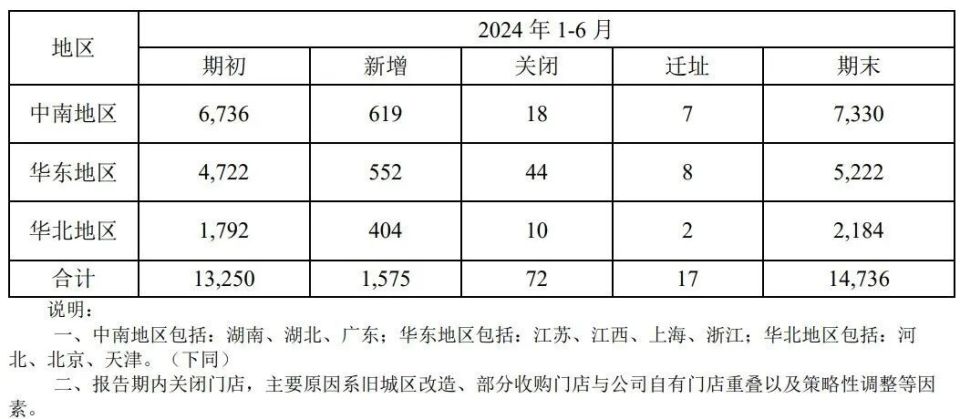

根据益丰药房财报显示,上半年公司新增门店1575家,其中,自建门店842家,并购门店293家,新增加盟店440家。另外,报告期内迁址门店17家,关闭门店72家。截至报告期末,公司门店总数14736家(含加盟店3426家),较上期末净增1486家。

大家习惯把如今的连锁药店行业,称为“万店时代”。

2、护城河?没有绝对的护城河

但万店时代的问题也随之而来。

根据中康CMH发布《2024半年度药店生存报告》显示,国内各省市药店店均服务仅2000人,甚至部分区域仅1000多人。相比之下,美国单店服务人数约为6000人,日本则在2000-3000人之间。

而过度的规模扩张开始反噬药店。随着药店之间的距离越来越短,店与店的客流量竞争加剧,药店单店服务人数的急剧下降,收入也来到生死存亡线。

一组数据显示,在疫情前的2019年,药店零售市场规模4657亿元,全国门店数53万家,店均营业额88万/年。如果按照5000亿估算2024年的零售市场规模,约70万家店,店均营业额将降至71万/年,较2019年单店营业额下降了近20%。

即便是稳定保持业绩增长的益丰药房,也不例外。

去年6月末,该公司的直营门店数量为9089家,日均坪效为55.21元/㎡;今年6月末,直营店门数量增至11310家,日均坪效降为50.50元/㎡。

连锁巨头们尚且如此,数以万计的单体药店,日子恐怕更加难过。

但反常的是,明明开店过剩、明明不太赚钱,经历过前几年的大跃进后,药店行业也感受到了市场的寒意。但各家扩张就是不能停。

在过去,药厂的药品主要流向两个销售渠道:一个是药厂直控的渠道,有层级明显的全国代理商系统;另一个是“流通产品”渠道,由“药品流通公司”采购各个药厂的产品,销往各地。

“中间商赚差价”已经成为很多行业的共识,药品也不例外。因此,益丰药房们“大卖场、大流量”模式无疑是对前者的一次巨大冲击。

实际上,连锁药店这一商业模式的底层逻辑其实并不复杂,门槛也不高。四家龙头连锁药店的创始人甚至几无医药行业背景,益丰药店创始人高毅大学所学专业是会计。

但资本尤其热衷这一赛道。甚至,高瓴资本还亲自下场孵化了高济健康。

一位业内人士认为,药店数量的大规模崛起,背后离不开资本的推波助澜,“资本方希望药店越开越多,增加品牌效益、规模效益,提高市场占有率,提高溢价能力。”

过去很长一段时间,在资本的加持,连锁药房业绩一直保持增快速长。但资本在助力这种扩张不断提速的同时,也带来一系列问题。

比如显著的资产负债率、商誉高企的问题。

以益丰药房为例,近年来,加盟、自建门店、收并购门店成为连锁药店扩张的重要方式。2023年、2024年半年报中,益丰药房曾强调,公司营收的增长主要来源于公司门店的内生式增长,同行业并购的外延式增长,以及加盟配送业务的拓展。

但无论哪种方式开店,都离不开资金的支撑。

同花顺数据显示,上市至今,益丰药房的筹资总额共计62.44亿元。这其中,公司通过股权融资、债权融资获得了61.1亿元的资金。

大量资金的投入让益丰药房的开店速度更快了,但后遗症也愈发凸显。

公司资产负债率不断攀高,由2018年末的48%增至2024年6月末的58.7%,因收并购溢价率高导致商誉值也显著增加。截至2024年6月末,益丰药房的商誉高达47.47亿元,占总资产的18%。

随着市场竞争的加剧和并购活动的不断增加,若收购门店未来经营状况未达预期,公司仍存商誉减值风险,将对公司业绩造成不利影响。

这不是益丰药房一家的问题,也几乎是全行业共同的问题。

3、买单时刻将至

可即便如此,整个连锁药店行业对当前这种有点拧巴的扩张局面比较一致的看法是:整个行业尚处于“跑马圈地”阶段。

这背后,既有行业的后遗症导致的企业不能停也停不下,也有行业分析师对未来发展前景的乐观预期。

如按照“十四五”药品流通行业的指导意见,到2025年需有5~10家营收超500亿的药品零售连锁企业等目标驱动。对比着这一目标数据,妥妥的还有上升空间。

所以,大家虽然看到了看到这个行业的频频问题,但仍旧觉得它未来可期,仍旧选择发疯了似的拼命扩张市场。毕竟各家距离500亿还有好一段距离要冲刺才对,傻子才会停下来。

有人一言以蔽之——这是连锁药店这个行业最独特的地方。整个行业就像一个巨婴一般,它的体型已经庞大到无以复加,但十几年过去了,“心智”却仍旧幼稚;在资本的助推下,这个巨婴仿佛从诞生起就一直在蒙眼狂奔;目前众人的看法则是,这“体重”不够,还得继续催胖。

没有人知道这个拐点在哪里,但近70万家药店总要为过去的催熟买单了。

目前,宏观层面上需求不足导致基本医用药的存量市场天花板清晰可见。全行业开始向低价区转移。价格竞争已经成为基本手段。再加上,来自线上流量的压力亦不可忽视。

对药店来说,线上平台为自身带来了流量和销售额的同时,也在压缩自身毛利,同时网上引流多了,越来越多消费者的买药习惯开始向线上迁移,这也导致线下实体店的客流更少了。

为了不受制于线上平台,不少药店也尝试把自己平台化。包括益丰药房等在内的很多连锁药店,都开始搭建自己的网售渠道。

然而,由于平台建设投入大,网售药品多以低价竞争,线上收入并没能为公司带来太大贡献。

这些都让实体药店紧张不已。

实际上,真实的数据可能更加触目惊心。

数据显示,今年1月-7月,受到行业竞争加剧、医保个账收入减少等影响,国内实体药店每日店均销售额均值周比有所下降。

具体来看,根据中康咨询数据,1月-7月,实体药店每日店均销售额均值约为 2988.7元,同比下降9.98%。其中,实体药店店均订单量均值约为 41.87单,同比下降1.51%;实体药店平均客单价约为 71.3元,同比下降 8.58%。再创新低。

“适度的内卷有利于行业生态,但过度的内卷最后会让大家都没钱赚,日子越过越难。” 如是金融研究院院长管清友在2024西普会上讲道。

更关键的是,在医疗反腐败下的政策波动下,从比价系统到飞行检查,以及最近的药品追溯码政策,也加剧了连锁药店转型中的阵痛。

以比价系统的出台为例,不久前,不少省份悄然上线了一款药品此价神器。以江苏省为例,该神器的上线后,消费者可以通过手机查询省内药店在售药品价格信息,实现“价比三家”。而且,通过线上比价还可以提供药品位置查询功能,输入药店名称即可查询药店地址。

益丰药房相关人士称,有影响,但影响不大,并解释道:“线上能查的(药品)是大家都有的品类,这些品类毛利率不太高,公司独有的一些品种就可能(查不到)”。

有业内人士对此表示,益丰药房的言外之意是独有品种会成为价格高地。但其实在大流通时代,真正独有的药品会很少,几乎没有哪家药店有如此大的能力。

如何在新的趋势下,更好地活下去,这已经是益丰药房们非常棘手的问题了。

不少药店也在探索新的盈利方式。去年,一心堂在3000家门店中开展“药店+彩票”业务试点,彩票销售额达到7698万元;河南张仲景大药房旗下的仲景生活卖起了面包和奶茶;益丰药房、漱玉平民等纷纷增加经营范围……

在财经无忌看来,连锁药店具备“药店”和“零售”的双重属性。回归以顾客为中心的商业本质,才是各大连锁药店走出内卷的最佳思路。

正如一位业内人士所言,中国有6亿慢性病患者,缺少一个非常有效的以全科、院外为中心的家庭和健康管理方案。公立医院虽然有技术,但是没有时间、动力和场地;零售药店有场地和意愿,但缺乏技术和专业性。两者的结合将是零售行业的巨大突破,也是连锁药店里程碑式飞跃。

实体药店的发展必须摆脱“卖药”思维,唯有如此才能在惨烈的竞争中活下来。

首页

首页

资讯

资讯

下载

下载  我的

我的