昔日“猪茅”牧原股份,仿佛又要回来了。

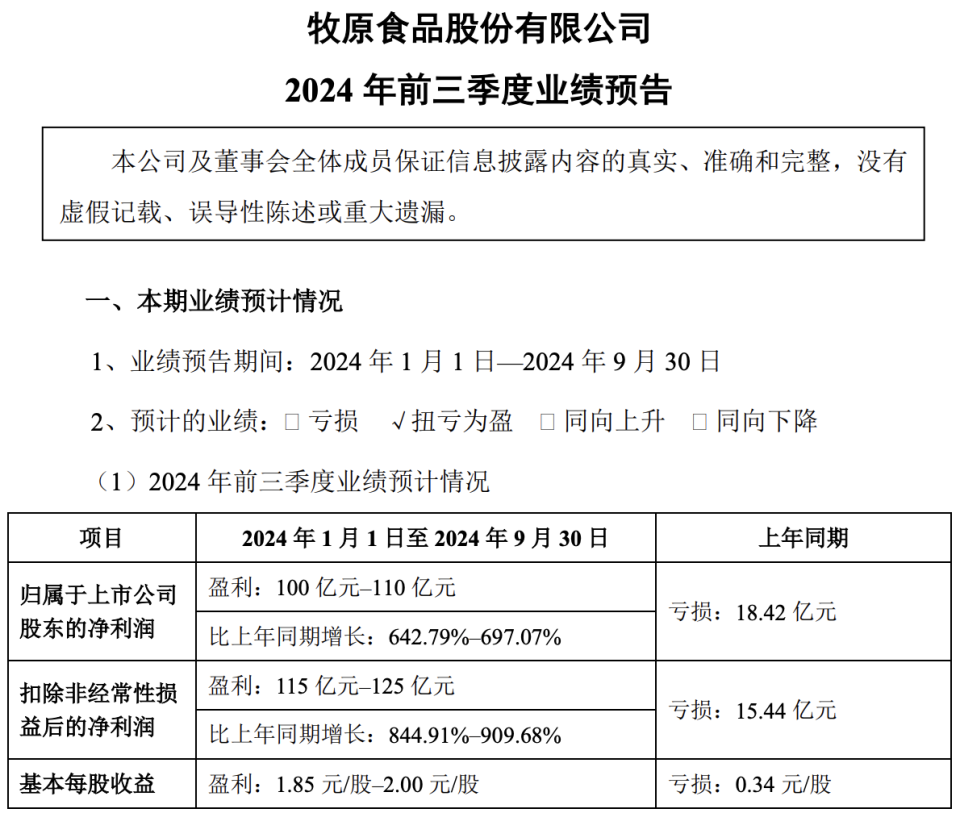

近期,牧原股份披露了三季度的业绩预告:预计2024年前三季度预计实现净利润100亿元–110亿元,比上年同期增长642.79%–697.07%;其中三季度预计实现净利润90亿元–100亿元,比上年同期增长860.63%–967.36%。

对比过往业绩来看,若牧原股份最终能达到100亿盈利预期的上限,那么公司就已回到2020年“最强猪周期”的盈利水平。

对于行业而言,这也是一个重要拐点。

当然,牧原股份之所以能在三季度实现超90亿的盈利,实则跟猪肉价格的回暖有很大关系。根据资料显示,9月全国生猪出栏均价为18.93元/公斤,环比下跌6.93%,同比上涨15.64%。

值得注意的是,上一轮猪周期中,猪肉价格可是从2018年年中的16元/千克上升至2019年末的56元/千克,涨幅高达250%,对比而言,牧原股份当下的这份业绩“含金量”更高。

过去几年,在猪肉价格持续走低的影响下,生猪养殖行业萎靡不振,牧原股份却选择了在行业低谷期逆势扩张。但如今来看,熬过了至暗时刻后,牧原股份的“好日子”才刚刚开始。

“猪茅”回归

在众多上市猪企中,牧原股份一直是盈利能力最强的一家。

尤其是2020年“最强猪周期”阶段,当年牧原股份的净利润高达274.5亿。横向对比,同样是在2020年,两大头部猪企温氏股份和新希望分别实现净利润为74.26亿和49.44亿,牧原股份的净利润是温氏股份的接近4倍,是新希望的5倍有余。

不过,受到猪肉价格大幅度下滑带来的冲击,牧原股份在2023年也出现了亏损。根据其2023年财报显示,2023年牧原股份净亏损42.63亿。

进入2024年之后,随着猪价回暖,牧原股份很快走出了亏损“泥潭”。

据牧原股份披露的公告显示,预计今年前三季度实现净利润100亿元–110亿元,比上年同期增长642.79%–697.07%;其中三季度预计实现净利润90亿元–100亿元,比上年同期增长860.63%–967.36%。

整体来看,昔日的“猪茅”牧原股份已经回归,而且跟过去的几年相比,牧原股份似乎更强了。

因为,牧原股份在实现扩张的同时还控制住了养殖成本,这展现出了超强的成本控制能力。据业绩预告显示,前三季度牧原股份共销售生猪5,014.4万头,销售收入953.50亿元,相比去年同期均有所增长;而在养殖成本方面,8月牧原股份的养殖成本已降至13.7元/kg左右,相较于今年年初已降本2元/kg,降幅超10%,根据计划,牧原股份预计年底进一步降到13元/kg。

要知道,生猪养殖行业跟其他行业不同,在扩张过程中生猪养殖行业很容易出现“规模不经济”现象,尤其是在“非瘟”之后,很多猪企会随着出栏规模增加而面临成本失控,其中500万头是规模拐点,而牧原股份却实现了“扩张+降本”共同推进,实力可见一斑。

当然,牧原股份的基本面也并非完美,从半年报来看,牧原股份仍有一定的债务压力。

截至今年上半年,牧原股份的总负债为1184亿,资产负债率为61.81%,其中仅仅短期借款一项便高达431.5亿,应付票据及应付账款则高达266.2亿,两项合计已经接近700亿;同期,牧原股份的货币资金为203.6亿,货币资金并不足以覆盖短期借款和应付票据及应付账款,可见其现金流压力不小。

不过在三季报披露后,随着盈利的大幅增长,三季度牧原股份的现金流情况必将有所改善,如今债务压力已经不是大问题了。

“好日子”才刚开始

作为为数不多率先披露三季度业绩预告的猪企,牧原股份的这份业绩,实则彰显了其在行业的龙头地位。

我们认为,从行业的发展趋势和牧原股份过去几年的积极扩张来看,单季度超90亿的净利润并非上限。

当然,这种说法并非没有依据,一方面,新的猪周期已经到来,据媒体报道,从年初到8月初,生猪均价上涨近33%;近期猪价虽然有所回落,但9月全国生猪出栏均价仍有18.93元/公斤。按照牧原股份最新的养殖成本13.7元/kg来计算,牧原股份已经全面盈利了。

只要未来猪价能维持稳定,那么牧原股份的业绩也能继续维持稳定增长。

据相关媒体分析,在经历了上一轮超级猪周期之后,国内生猪养殖业的资本化程度陡增。2019—2023年,上市猪企“三巨头”累计融资就超过5874亿元;资本化带来的就是国内生猪供给结构的转变,以及猪周期逐渐消失。

目前,生猪养殖行业已经进入了“全新的阶段”,大型养殖机构的非理性“追涨杀跌”行为将减少;大型猪企更注重降本增效,以此代替简单的产能去化与扩张。在这种背景下,猪肉价格将会趋于稳定。

另一方面,在上面的内容中也提到,过去几年虽然生猪养殖行业低迷不振,但牧原股份却选择在低谷期逆势扩张。根据财报显示,今年上半年牧原股份的固定资产为1090亿,在建工程为20.94亿,两项合计为1110.94亿;而在2020年时,牧原股份的固定资产为585.3亿,在建工程为148.3亿,两项合计为733.6亿;在不到4年时间里,牧原股份的“固定资产+在建工程”增长了约380亿。

在猪肉价格持续下跌的时期,这些产能一度是牧原股份的“负累”,但如今肉价格大幅上涨,这些产能也将推动牧原股份业绩继续增长。

整体而言,伴随着猪肉价格逐步回升,牧原股份的成本和规模优势将会逐步体现。从机构持仓来看,上半年牧原股份的机构持仓家数高达869家,持仓股数为4.295亿股,相较于去年同期均有大幅增长。由此可见,机构也对牧原股份的前景感到乐观。

首页

首页

资讯

资讯

下载

下载  我的

我的